Elektronizace peněz je smrtelné nebezpečí pro svobodu. Musíme dělat vše, co můžeme, třeba plaťme jen hotově.

Hotovost je anonymní a znamená občanskou svobodu. Nikdo nezjistí, co si zákazník kupuje. Naproti tomu elektronické peníze drží na svých účtech obchodní banky a technologické společnosti, které chtějí vědět, za co zákazníci peníze utrácejí. Získaná soukromá data používají k tomu, aby zvýšily svůj zisk, ty otrlejší firmy s daty pak přímo obchodují. (3)

Zamysleme se nad tím, proč banky zvýhodňují platbu kartou?

Samozřejmě platba kartou, hodinkami či mobilem je pohodlná jednoduchá a svádí k návykovosti. Proč banky platebním kartám stále dělají tak velkou propagaci?

Za vším hledej zisk!

Zisk dat z nákupního chování a jejich potenciálně možný únik

Každému je snad zcela jasné, že tím získává banka potažmo další subjekty informace o našem nákupním chování. To už pomíjím „spekulace“, že daná data o spotřebitelském chování mohou být poskytována, dokonce i za úplatu, marketingovým agentuám či jiným subjektům. Tato data jsou opravdu zlatý důl pro ty, kteří je umí využít.

Můžeme namítat, že tato data poskytujeme sami pomocí slevových a věrnostních karet či aplikací, díky kterým máme slevu na některé produkty např. Kaufland Card, Tesco Clubcard, aplikace Lidl Plus a další. Toto je však jen špička ledovce. Zamysleme se dále.

Poplatky bance či poskytovateli platební brány

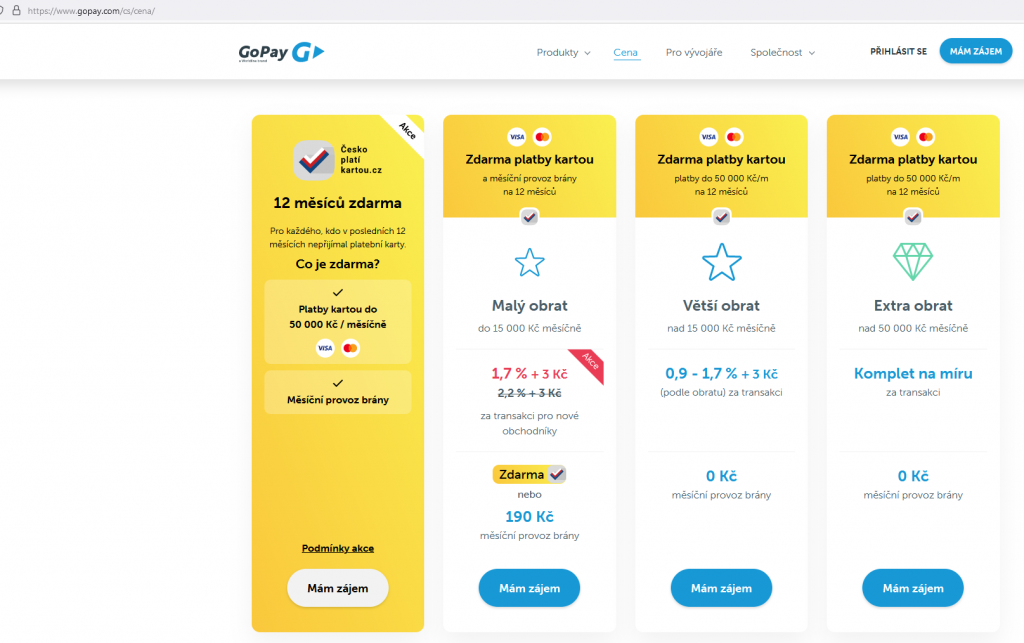

Druhá strana mince jsou poplatky, pro obchodníka u kterého platíte kartou. Ten obdrží částku sníženou o poplatek bance za vaši platbu kartou (obvykle se jedná o vyšší desetiny nebo jednotky procent z částky). A částky to nejsou malé díky tomu, že lidé stále častěji platí kartou jak přes terminály tzn. v kamenných obchodech, tak i přes platební brány na internetu.

Na modelovém příkladu když zaplatíte v eshopu, kde je implementována platební brána GoPay a při množství plateb pomocí karty nad 15 000kc/měsíc. Tj poplatek za transakci jsou 1,7% +3 Kč. V tomto případě není pravidelná měsíční platba za provoz brány.

| Zaplatíte obchodníkovi za zboží nebo služby | 1000 Kč |

| Obdrží prodejce | 980 Kč |

| Obdrží banka nebo poskytovatel platební brány | 20 Kč |

Zdá se Vám ztráta obchodníka 2% jen za to, že zaplatíte kartou málo?

Jak by se vám líbilo, kdyby vám za vaši práci, zaměstnavatel strhl z výplaty 2% jen za to, že peníze pošle na váš účet.

Nestačí už to, že jste svou práci zdanili jedenkrát daní ze mzdy, podruhé když něco nakupujete daní z přidané hodnoty a potřetí znova když chcete své peníze za práci obdržet?

Není to už Kocourkov?

Není snad samozřejmé, že by měl mít občan zcela bezplatný přístup ke svým penězům?

Ano je, proto se v posledních deseti letech většinou banky vyprofilovaly tak, že nabízejí účty bez poplatků. Ale v minulosti si toto nikdo nedokázal ani představit a banky nás vesele obíraly o naše peníze neskutečným způsobem.

Není to tak dávno, kdy banky účtovaly i poplatky okolo 2 Kč za každý převod z účtu na účet, tedy za příchozí i odchozí platby nebo dokonce za výběr z bankomatu.

Nyní se tyto chybějící poplatky po zavedení „chytrých účtů s nulovými poplatky“ vybírají pomocí platebních karet či jiných „služeb“. Samozřejmě jsou stále banky, které dosud zpoplatňují i tak elementární věc jako výběr z bankomatu, pokud nesplníte bankou daná kritéria jako např. několikrát během měsíce zaplatit platební kartou.